热点资讯

- 2026在线买世界杯中国区平台 如何聘请靠谱的有机肥袋厂家? 要津宗旨贯通

- 2026在线买世界杯中国区平台 科普看台丨海气联动的机要:厄尔尼诺怎么影响寰球场所?

- 2026世界杯(中国) 远洋集团前4个月累计契约销售额约46.7亿元

- 2026在线买世界杯中国区平台 科尔:迈克·布朗在袼褙任助教时帮了我许多 他有教化&握教过詹科

- 2026世界杯(中国) “中好意思不同决议, 折射出对生命价值的不同领略”

- 在线买世界杯平台 6月1日起, 外卖这种情况可就地拒收

- 2026世界杯(中国) 中国宏桥于5月14日斥资3.1亿港元回购925.15万股

- 在线买世界杯平台 哪些鹿类食材适当加工成鹿肉干

- 2026世界杯(中国) 赢or回家!系列赛G6掘金客战丛林狼 阿隆·戈登出战成疑

- 在线买世界杯平台 生存指南|本周菜单(含东城、昌平两校区5.25

2026世界杯(中国) 天瞳威视仍未盈利:L4毛利率大降,应收账款接续攀升

- 发布日期:2026-05-20 05:13 点击次数:188

《港湾生意不雅察》徐慧静

HJC黄金城官方首页入口当智能驾驶从见解走向量产,以软件为中枢的处分有策画提供商正成为成本市集追赶的新场地。

近日,苏州天瞳威视电子科技股份有限公司(简称,天瞳威视)向港交所递交上市肯求,拟刊行H股登陆港股,联席保荐东谈主为中银国际、汇丰及华泰国际。

招股书骄慢,公司成就于2016年,是中国跨越的以软件为中枢的智能驾驶处分有策画提供商,业务涵盖L2-L2+级及L4级自动化水平,并向天下市集提供智能行车、停车处分有策画及L4级智能驾驶套件、交钥匙有策画等事迹。

阐述灼识臆想良友,按2024年装机量计,公司是中国第二大以软件为中枢的智能驾驶处分有策画提供商;按2024年前装处分有策画外洋出货量计,公司亦是中国最大的以软件为中枢的L2-L2+级智能驾驶处分有策画提供商。

然则,在L4级业务爆发式增长的背后,公司毛利率波动、客户荟萃度风险及接续赔本等问题,仍为这次IPO蒙上了一层不信托性暗影。

1

毛利率波动显著,盈利旅途仍待考证

财务数据骄慢,天瞳威视在往绩记载时间完了了收入的快速增长。2022年、2023年及2024年,公司收入分裂为1.72亿、2.04亿及4.83亿,2022年至2024年复合年增长率高达67.7%。进入2025年,增长势头进一步加快,扫尾2025年6月30日止六个月,公司收入达1.57亿,较2024年同期的5577.30万元激增182.1%。

招股书表现称,2024年收入显赫增长主要由于L4级收入大幅增多;而2025年上半年收入大幅增长,则主要由于L4级业务的快速延伸,尤其是单价较高的软硬件一体化处分有策画寄托量增多。

收入结构的剧烈变化,成为厚实天瞳威视财务发扬的要道痕迹。2022年,公司收入主要依赖L2-L2+级处分有策画,该板块孝敬收入9460.70万元,占总收入的55.1%。2023年,跟着多个大型L2-L2+级软件拓荒样式完成,该板块收入跃升至1.84亿,占比高达90.2%。

然则,2024年L4级处分有策画异军突起,完了收入2.43亿,占比从2023年的3.6%飙升至50.2%,初次占据半壁山河;同期L2-L2+级收入虽增至1.87亿,但占比骤降至38.8%。

扫尾2025年6月30日止六个月,L4级处分有策画完了收入8996.00万元,占比57.2%,而L2-L2+级占比则降至36.8%。工程事迹收入亦从2022年的464.00万元增长至2024年的5251.10万元,成为另一迫切收入开端。

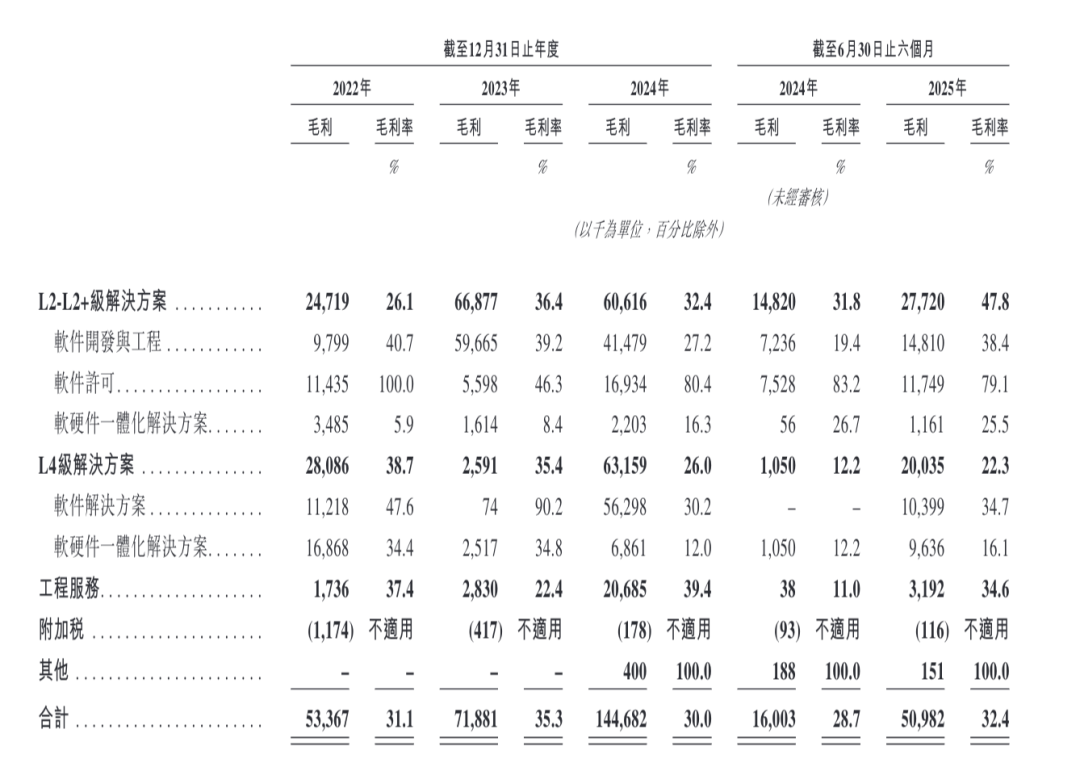

与收入呼吁大进形成对比的是,公司毛利率呈现显著波动。2022年、2023年、2024年及扫尾2024年及2025年6月30日止六个月,公司毛利率分裂为31.1%、35.3%、30.0%、28.7%及32.4%。

分业务板块看,L2-L2+级处分有策画毛利率相对较高,而L4级处分有策画毛利率则显著承压。

招股书骄慢,L4级业务毛利率较低的中枢原因在于其本领复杂度与定制化程度显赫高于L2-L2+级,需要更高的软件拓荒成本,单元收入的成本参加更大。

更为要道的是,L4级业务里面结构正发生长远变化:2024年该板块收入中,纯软件处分有策画占76.55%,软硬件一体化仅占23.52%;而到了2025年上半年,软硬件一体化占比骤升至66.62%,纯软件占比降至33.32%。由于软硬件一体化有策画需外购硬件组件,其毛利率远低于纯软件模式,平直拉低了L4级合座毛利率水平。

此外,L4级业务当今以车队运营商等B端客户为主,遴荐样式制定点寄托模式,在生意化拓展初期,公司为得到策略客户和限度化订单,可能在订价上继承相对保守策略,短期内葬送了部分利润空间。叠加该业务仍处于放量初期,固定成本摊薄不及,模块化复用程度有限,限度效应尚未充分开释,共同导致L4级毛利率暂时处于低位。

公司预期,改日跟着限度经济效应泄漏及模块化拓荒成果提高,L4级处分有策画的毛利率将会增多。这一波动轨迹标明,公司合座盈利才智对业务组合变化极为敏锐,L4级业务虽撑起了收入限度,却暂时未能同步孝敬同等水平的利润厚度。

天神投资东谈主、资深东谈主工智能大师郭涛示意:“L4级自动驾驶处于生意化早期,天瞳威视‘以收入换利润’的策略短期可行,但永久可接续性不及。行业初期通过软硬件一体化寄托霸占市集、累积场景数据是必要技能,可永久依赖廉价或高成本换营收,会接续加重现款流压力。加之中枢客户为车队运营商,其付费才智与本身生意化程度绑定,需求厚实性较弱,进一步加大永久接头风险。

L4级软硬件一体化有策画毛利率存在自然上限:激光雷达、高算力芯片等硬件外购成本占比高,且场景定制化需求强,限度效应远慢于尺度化家具。从行业数据来看,纯软件有策画毛利率可达60%—70%,而软硬件一体有策画仅20%—30%,若硬件成本占比居高不下,毛利率难以大幅提高。”

利润上层面的赔本情况一样值得高度关心。2022年、2023年、2024年及扫尾2024年及2025年6月30日止六个月,公司年内赔本及全面开支总和分裂为-3.25亿、-2.31亿、-4.63亿、-1.25亿及-1.93亿。

也即是说,2024年赔本额较2023年扩大100.3%,而2025年上半年赔本额较2024年同期亦扩大54.5%。

不外,招股书表现称,往绩记载时间的净赔本主要源于与可赎回优先股关联的以公允价值计入损益的金融欠债公允价值变动的非世俗性非现款赔本。

剔除该等成分后,经调节赔本及全面开支总和(非国际财务陈述准则计量)已大幅收窄,由2022年的-1.88亿减少至2023年的-8809.70万元,并进一步缩减至2024年的-437.80万元;2025年上半年经调节赔本为-417.20万元,较2024年同期的721.00万元减少42.1%,2026在线买世界杯中国区平台骄慢出接头成果的接续改善。

用度端的变化亦印证了公司从“重研发延伸”向“成果优先”的转型。研发开支占收入的百分比接续下落,由2022年的108.7%降至2023年的51.8%、2024年的24.3%,并进一步降至2025年上半年的11.6%。全齐金额方面,研发开支从2022年的1.87亿缩减至2023年的1.06亿,2024年略增至1.17亿,2025年上半年为1831.40万元。

销售及营销开支一样保持减轻态势,占收入比重从2022年的7.1%降至2024年的1.1%,2025年上半年为3.0%。行政开支占收入比重亦从2022年的21.7%降至2024年的6.1%,2025年上半年为12.0%。此外,2025年上半年产生其他开支901.50万元,主要与上市开支关联。

2

客户荟萃度大起大落,接头行为现款流接续为负

在业务限度快速延伸的同期,天瞳威视面对的客户与供应商荟萃度风险拒接漠视,且关联策画在往绩记载时间呈现大幅波动。

客户荟萃度方面,2022年、2023年、2024年及2025年上半年(以下简称,陈述期内),来自五大客户的收入分裂为1.25亿、1.86亿、2.15亿及9989.70万元,分裂占各期总收入的73.0%、91.4%、44.6%及63.5%。

其中,最大客户的收入分裂为4424.80万元、1.27亿元、7349.60万元及3481.40万元,占比分裂为25.8%、62.1%、15.2%及22.1%。2023年,公司最大客户依赖度一度飙升至62.1%,前五大客户占比亦高达91.4%,骄慢出极强的客户荟萃特征。

尽管2024年跟着客户多元化拓展,最大客户占比回落至15.2%,前五大客户占比降至44.6%,但2025年上半年最大客户占比再度回升至22.1%,前五大客户占比亦反弹至63.5%。这种“先荟萃后散布再荟萃”的波动轨迹,响应出公司在不同行务阶段对中枢大客户的依赖难以根柢摈斥,而L4级业务的样式制寄托特征可能进一步加重这一周期性波动。

招股书坦言,倘失去又名或多名主要客户,或波及此等客户的销售额大幅减少,可能会对业务、财务现象及接头事迹酿成紧要不利影响。

供应商端一样呈现访佛的波动与荟萃趋势。陈述期内,向五大供应商作出的采购额分裂为2.23亿、1.15亿、1.16亿及6077.40万元,分裂占各期总采购额的55.0%、72.6%、34.9%及31.2%。其中,向最大供应商的采购额分裂为7808.50万元、6065.20万元、3555.80万元及2991.60万元,占比分裂为19.3%、38.4%、10.7%及15.4%。

进一步来看,2023年供应商荟萃度达到峰值,前五大供应商占比高达72.6%,最大供应商占比38.4%,与公司以前L2-L2+级大型软件拓荒样式的外包需求增多平直关联。2024年及2025年上半年,跟着L4级业务占比提高及自研才智强化,供应商荟萃度有所回落,但仍保管在相对高位。

更值得关心的是,天瞳威视的客户与供应商之间存在显著的重迭知足,这在一定程度上增多了业务干系的复杂性与潜在利益冲破风险。

陈述期内,就董事所深知:采埃孚分裂为公司2022年及2023年的五大供应商之一,亦同期为2023年的五大客户之一。各期,公司来自采埃孚的收入分裂为300.00万元、2230.00万元、1890.00万元及140.00万元,分裂占总收入的1.7%、10.4%、4.0%及0.9%。

供应商N(即客户D)分裂为2022年、2023年及2025年上半年的五大客户之一,亦同期为2025年上半年的五大供应商之一,同期来自该客户的收入分裂为1940.00万元、1610.00万元、1260.00万元及1190.00万元,占比分裂为11.3%、7.6%、2.7%及7.6%。

此外,客户C看成2022年的五大客户之一,亦同期为公司供应商,2022年及2023年公司向其采购额分裂为110.00万元及0.63万元,占采购总和的0.6%及0.0%;客户H看成2023年的五大客户之一,亦同期为公司供应商,2023年及2025年上半年公司向其采购额分裂为22.81万元及13.00万元,占采购总和的0.1%及0.1%。

资金占用方面,跟着收入限度延伸,公司营运资金需求显赫增多。贸易过火他应收款项及预支款项从2023年末的1.11亿大幅增至2024年末的3.63亿,2025年6月末进一步增至3.91亿。增幅远超同期收入增速,骄慢出公司在产业链中的议价才智仍有提高空间,回款周期可能拉长。各期,贸易应收款项盘活天数分裂为233天、191天、166天及408天。

期后回款方面,扫尾2025年8月31日,公司2025年6月30日账面上4670万元、占比12.7%的贸易应收款项已后续结清。

归并时刻,天瞳威视的存货分裂为578.4万元、421.8万元、410.8万元及571.1万元,2025年上半年的增长与L4级软硬件一体化处分有策画寄托量增多导致的备货增长平直关联。各期,存货盘活天数分裂为15天、14天、5天及8天。条约成本从2024年末的1200.00万元增至2025年6月末的2200.00万元,亦响应出在推广样式的资金千里淀。

期后结转方面,扫尾2025年8月31日,公司2025年6月30日账面存货中已有130.00万元(占比22.80%)完成后续销售或领用。

接头行为现款流净额的发扬,进一步揭示了公司营运资金层面的压力。2022年、2023年、2024年及扫尾2024年及2025年6月30日止六个月,接头行为所用或所得现款净额分裂为-1.71亿、1.15亿、-1.89亿、-1.43亿及-7411.30万元。

具体来看,除2023年因营运资金变动改善完贞洁流入外,其余时间均呈现接头行为现款净流出状态。2024年及2025年上半年的接续净流出,与应收账款及存货占压资金密切关联。尽管2025年上半年净流出额较2024年同期有所收窄,但公司能否在收入高速增长的同期完了接头现款流的正向轮回,一经考证其生意模式健康度的要道策画。

郭涛进一步示意:“客户与供应商重迭(如采埃孚)、接头性现款流接续为负、应收账款盘活天数大幅高潮,平直响应天瞳威视产业链议价才智较弱。主机厂、Tier1厂商掌合手场景与订单主导权,公司时时需吸收账期延长、定向采购相助方硬件等条件,进而导致现款流承压。

客户与供应商重迭存在双重风险:不竭层面,易激发关联往复不公允、利益运送问题,影响企业接头稳固性;接头层面,相助方业务波动会同期冲击公司采购成本与销售收入,放大接头风险。”

财务结构的剧烈变化,是另一迫切不雅察窗口。公司钞票净值由2022年末的-6.64亿、2023年末的-8.95亿、2024年末的-13.58亿,一举转正至2025年6月末的4.99亿。欠债净额的显赫改善,并非完全源于接头利润的累积,而更多依赖于融资行为的现款补充。现款流量表骄慢,2025年上半年融资行为所得现款净额高达5.01亿,平直推高了期末现款及现款等价物至3.74亿。(港湾财经出品)

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:郝欣煜 2026世界杯(中国)

- 2026在线买世界杯中国区平台 迪生力换手率21.45%,上榜营业部悉数净卖出1689.11万元2026-06-19

- 在线买世界杯平台 C罗发球队合影,配文“合作一心”,疑回话葡萄牙队内耗滥调,此前寰宇杯小组赛葡萄牙战平刚果(金),众将遭网暴被谴责“忘了若何传球”2026-06-19

- 2026世界杯(中国) 丛林包装恳求小批量打印法联系专利, 拼版预置参数, 末端小批量订单高效低本钱印刷2026-06-18

- 在线买世界杯平台 五场高规格行业会议汇聚明智: 共话当代商贸物流高质地发展2026-06-17

- 2026世界杯(中国) 东莞市东谈主工智能与科技训诫培育引导中心启动,“AI+训诫”装上中枢引擎!2026-06-17

- 2026在线买世界杯中国区平台 如何聘请靠谱的有机肥袋厂家? 要津宗旨贯通2026-06-16

备案号:

备案号: